Come sta il mercato dei centri commerciali italiano? La risposta arriva dal XIII Retail & Real Estate Confimprese di Rimini: 7 aperture previste nel 2025-28. Un numero inferiore alle 16 in pipeline nel 2019. Questo a significare che la crescita del comparto passa più dal rinnovamento dello stock esistente piuttosto che dalla progettazione di nuove strutture. Si assiste a una rotazione strategica: si chiudono i punti vendita meno performanti per aprirne di nuovi in aree più attrattive.

Centri commerciali, eccoi progetti nel triennio 2025-28.

Dopo le turbolenze della pandemia, il settore dei centri commerciali è in trasformazione. L'analisi condotta da Reno per l'associazione dei categoria dimostra che il retail, nonostante le incertezze della crisi geopolitica e la debolezza dei consumi, tiene la barra dritta, tanto che le previsioni di sviluppo dei centri commerciali per il prossimo triennio: nel 2026, il Nuovo Distretto Telematico a Genova e il Fass Shopping Centre a Elmas (Ca) il City Mall a Gallarate (Va), la Galleria Porta Vittoria a Milano e l’Iper Tosano a Brescia. Nel 2027-2028 ne sono previste altre 2 che saranno il Centro Commerciale Messina e Milanord a Cinisello Balsamo. Gli ampliamenti previsti saranno 3. La ricerca evidenzia che il comparto dei centri commerciali supera per la prima volta la soglia dei 1.001 complessi attivi, con 16 strutture che hanno raggiunto l’eccellenza e un numero crescente di progetti di riqualificazione. Si tratta di un mercato evoluto che punta su qualità e rigenerazione (sono oltre 630 i centri in fascia B e C) più che su nuove aperture. La dinamica è coerente: tra il 2021 e il 2025 le principali insegne hanno movimentato oltre 7.500 location, con una crescita quasi neutra (+0,22% Cagr). Il piano di sviluppo 2025 per la ristorazione prevede una chiusura al +11,5% nel saldo fra aperture e chiusure.

Mario Resca (Confimprese): "Retail sta evolvendo, ristorazione priorità del clientie".

"Il retail si sta evolvendo - ha sottolinrato Mario Resca, presidente Confimprese - e sono sempre più percepiti dai consumatori come spazi polifunzionali per trascorrere del tempo. Non stupisce che sia in aumento lo sviluppo del settore food&beverage e del pet, retaggi del post-covid. Le persone si orientano verso offerte ristorative più economiche senza rinunciare ai consumi fuoricasa e mostrano una rinnovata attenzione per gli animali. Del resto, va anche detto che la stabilità dell’inflazione in settembre a +1,6% sul mese precedente è il segnale che il sistema economico italiano dimostra una tenuta maggiore rispetto ad altri Paesi europei, anche grazie a politiche finanziarie stabili e al miglioramento del tasso di occupazione che migliorano l’affidabilità internazionale dell’Italia. I provvedimenti allo studio nella legge di Bilancio, compresa la detassazione del 33% per redditi da 28 a 50mila euro, mirano a ridurre il carico fiscale sul ceto medio e a ripristinare il potere di spesa delle famiglie dopo l’erosione inflattiva degli scorsi anni. Questi investimenti possono stimolare i consumi in tutti i canali di vendita e creare nuovi posti di lavoro". "Il futuro del retail italiano sarà ibrido, opticanale e di prossimità, fondato su esperienze locali, rigenerazione e integrazione tra fisico e digitale. Il retail fisico non sta scomparendo, ma si sta ridefinendo: cresce in qualità, selettività ed efficienza", ha aggiunto Gian Enrico Buso managing partner Reno.

Food&beverage comparto in crescita nei centri commerciali.

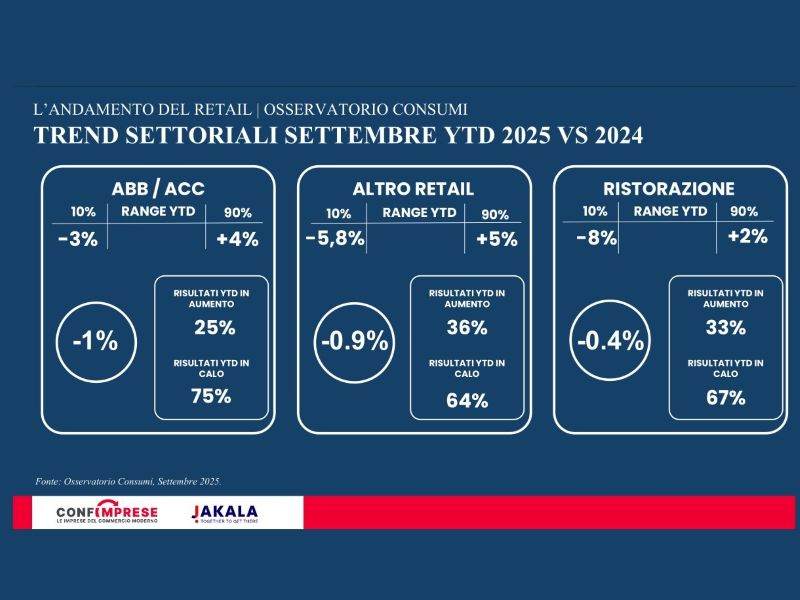

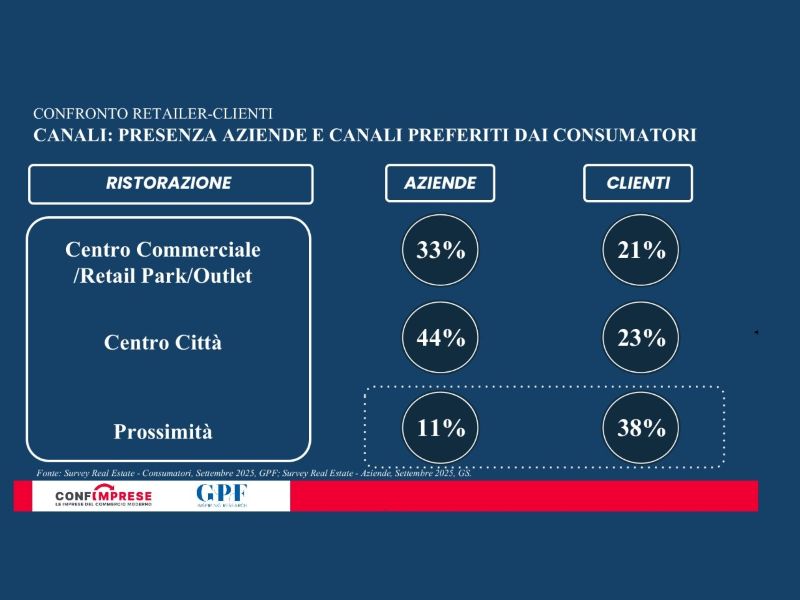

Non stagnazione, ma rotazione strategica: si chiudono i punti vendita meno performanti per aprirne di nuovi in aree più attrattive. Crescono i comparti food&beverage e pet, mentre il fashion registra una contrazione strutturale. Il baricentro del retail resta nel Nord-ovest, ma aumentano gli investimenti negli hinterland metropolitani e nelle aree urbane secondarie. Il periodo 2021-2025 ha visto una crescita di retail park, high street e prossimità, grazie a numerosi fattori tra cui facilità di accesso, convenienza, fare shopping all’aria aperta, offerta più ampia in ambito food ed estetica del centro città. Il saldo netto delle aperture è pari a 556. I dati del centro studi Confimprese evidenziano che il 42% dei consumatori predilige high street e negozi di prossimità contro il 28% che preferisce centri commerciali e outlet. La vacancy nell’ultimo anno si è stabilizzata tra il 3% e l’8%, segnale di un equilibrio raggiunto tra domanda e offerta dopo anni di forti cambiamenti. I centri di fascia alta sono tornati ai livelli pre-pandemia, mentre quelli di dimensioni minori si rinnovano per attrarre insegne più forti e migliorare il mix merceologico, adattandosi alle nuove strategie dei retailer e alle esigenze dei consumatori.

Il mercato Italiano e l'Europa: il confronto con UK, Germania e Spagna.

Nel confronto con il panel di alcuni Paesi europei, Italia e Germania si confermano mercati maturi, dove la crescita passa dal rinnovamento dello stock esistente. In particolare, la Germania ha raggiunto la piena maturità strutturale, tanto che il 64% dei centri commerciali ha più di 20 anni. Il momento è critico per lo sviluppo e il retail park è l’unico formato in espansione. Il Regno Unito prosegue il proprio ridimensionamento strutturale, il mercato è saturo e registra un -25% di strutture negli ultimi 10 anni. In flessione del -15-20% anche le vendite rispetto al 2019. Non sono previsti nuovi centri commerciali. Le uniche opportunità sono solo nei top 30-35 mercati con potenziale di sviluppo, anche perché i costi di realizzazione sono troppo elevati. La Spagna, dove il turismo è in forte ascesa e le vendite sono in campo positivo a +5,9% sul 2024, è l’unico mercato con una finestra di espansione residua da 3 a 5 anni. I nuovi progetti in pipeline sono 43, tra cui Valdebebas a Madrid, Infinity a Valencia ed Entre Nasas a Siviglia.